相続した実家が空き家になっているとき、売却すれば固定資産税の負担や管理コストから解放されます。しかしそのまま売ると、売却益に対して約20%(所有期間5年超の場合)もの譲渡所得税が課税されます。3,000万円で売れた物件であれば、取得費・譲渡費用を差し引いた利益に対して最大600万円以上の税金が生じることもあります。

そこで知っておきたいのが、「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」、通称「空き家の3,000万円控除」です。この特例を適用すれば、譲渡所得から最大3,000万円を差し引くことができ、売却益がそれ以下であれば税金はゼロになります。相続した空き家を売却する際に使える、最も節税効果の大きい制度のひとつです。

ただし、この特例には適用要件が非常に細かく定められており、「知らなかった」「うっかり要件を満たし損ねた」というだけで数百万円の節税機会を失うケースが後を絶ちません。2024年1月1日以降の改正で使いやすくなった部分もある一方、新たに注意すべき点も生じています。

※税務申告については必ず税理士にご相談ください。

3,000万円控除とはどんな制度か

空き家の3,000万円控除は、増加し続ける空き家問題の解消を目的として2016年(平成28年)4月1日に創設された税制特例です。相続または遺贈によって取得した被相続人(亡くなった方)の居住用不動産を売却した際に、一定の要件を満たせば譲渡所得から最大3,000万円を控除できます。特例の適用期限は2027年(令和9年)12月31日まで延長されており、現在も利用できる制度です。

節税効果をわかりやすく示すと次のようになります。たとえば相続した実家(取得費200万円と仮定)を4,000万円で売却した場合、譲渡所得は売却代金から取得費・譲渡費用を差し引いた約3,600万円になります。この場合、特例を適用しなければ長期譲渡所得税率20.315%(所得税15.315%+住民税5%)で約731万円の税金が発生しますが、3,000万円控除を適用すれば課税対象となる譲渡所得は600万円に圧縮され、税額は約122万円まで抑えられます。差額の約609万円が節税額です。売却益が3,000万円以下であれば、税額はゼロになります。これだけの効果がある制度ですが、要件を一つでも満たさなければ適用できないため、要件の確認が何よりも重要です。

適用を受けるための全要件

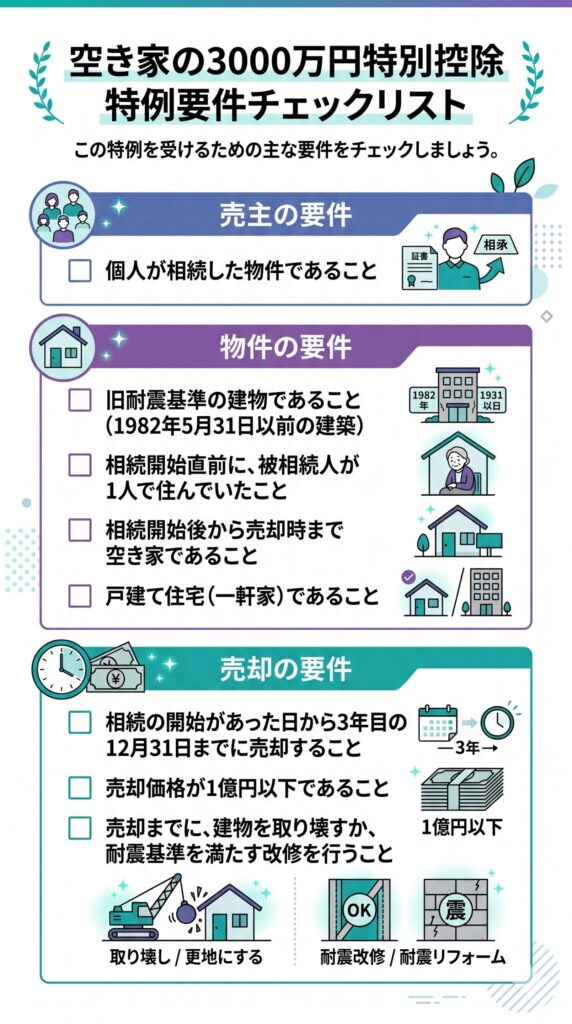

【売主に関する要件】

この特例を利用できるのは、相続または遺贈によって被相続人居住用家屋およびその敷地を取得した個人に限られます。購入によって取得した不動産や、法人が遺贈で取得した不動産は対象外です。また、相続人であっても相続放棄をした場合や、相続開始前から当該家屋に居住していた場合(同居していた親族など)は適用できないため注意が必要です。

【対象となる家屋の要件】

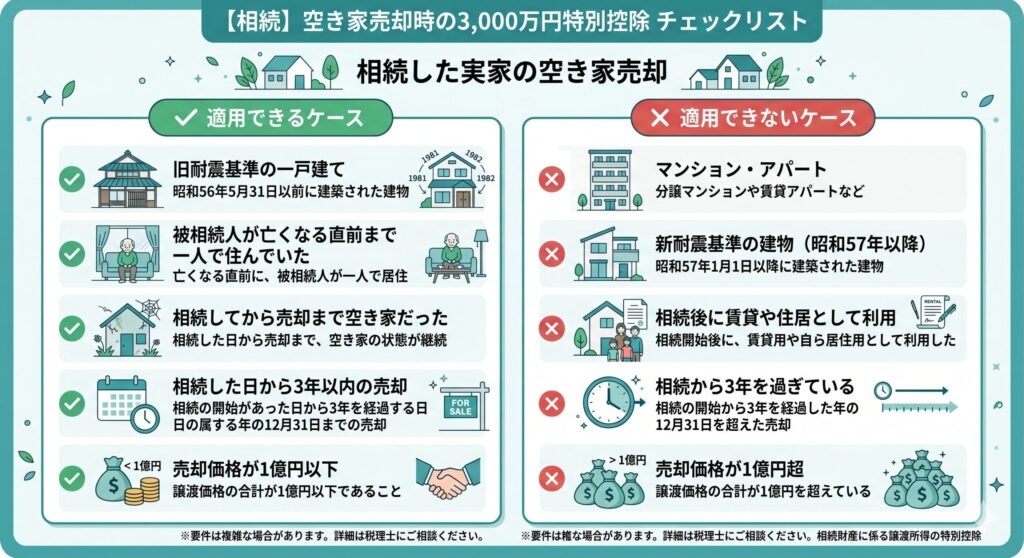

特例の対象となる家屋には複数の要件があります。まず、昭和56年(1981年)5月31日以前に建築された家屋であることが必要です。いわゆる「旧耐震基準」で建てられた戸建て住宅が対象であり、1981年6月1日以降に建てられた新耐震基準の建物は対象外です。この建築時期の要件は見落としやすいため、まず登記事項証明書で建築年月日を確認することが出発点となります。

次に、区分所有建築物(マンション等)以外の家屋であることが求められます。マンションや連棟式建物など区分所有登記がされているものは対象外です。一戸建ての空き家が対象と理解しておきましょう。

また、相続開始の直前において被相続人が居住の用に供していた家屋であることが必要です。被相続人が亡くなる直前まで実際に住んでいた家屋でなければなりません。ただし、被相続人が要介護認定等を受けて老人ホーム等に入所していた場合は、一定の要件を満たせば例外として適用対象となります(後述)。

さらに、相続開始の直前において被相続人以外に居住していた者がいなかったこと、すなわち被相続人が一人で住んでいた(または老人ホーム等への入所後は誰も住んでいなかった)ことが求められます。子供と同居していたケースや、他の親族が住んでいた場合は要件を満たしません。

【相続後の状態に関する要件】

相続によって取得してから売却するまでの間、当該家屋およびその敷地が事業の用・貸付の用・居住の用のいずれにも供されていないことが必要です。「相続後に誰かに貸したことがある」「一時的に倉庫として使った」という場合でも要件を満たさなくなります。相続してから売却するまでの間は、完全な空き家状態を維持し続けることが必須です。これは特例が「空き家の発生抑制」を目的としているため、「意図的に空き家として保有し続けたことへの対価」として設計されているからです。

【売却(譲渡)に関する要件】

売却のタイミングについては、相続開始の日から3年を経過する日の属する年の12月31日までに譲渡することが必要です。たとえば2022年4月に相続が発生した場合、3年を経過する日は2025年4月であり、その年の年末つまり2025年12月31日が期限となります。この期限は厳格であり、1日でも過ぎると適用できなくなるため、早めの売却計画が重要です。

また、売却代金が1億円以下であることも要件のひとつです。1億円を超える価格で売却した場合は特例の適用ができません。共有で相続して複数の相続人がそれぞれ持分を売却する場合は、全員の売却代金の合計が1億円以下かどうかで判定されます。

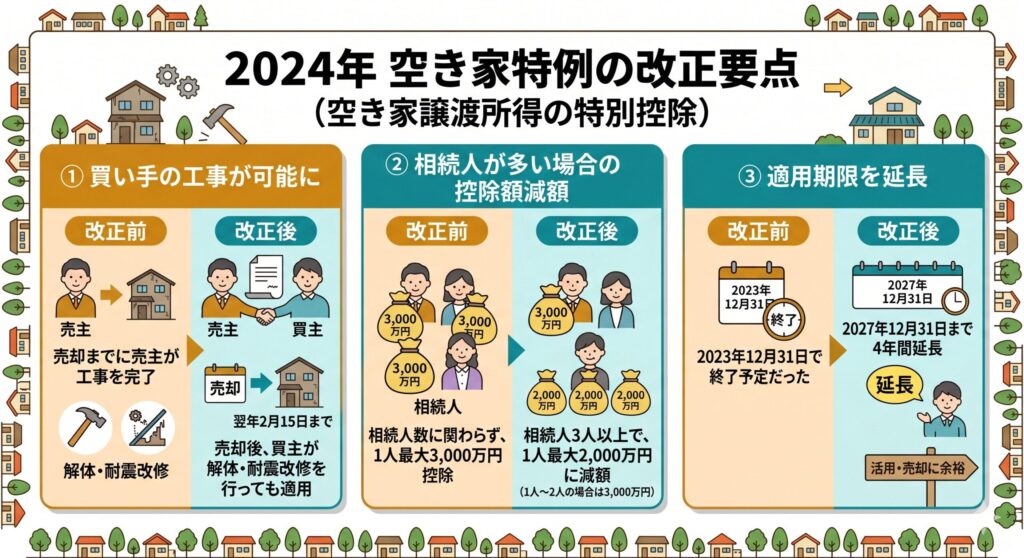

建物の状態に関しては、①売却時点で耐震基準に適合しているか、②建物を取り壊して更地として譲渡するか、あるいは2024年1月1日以降の改正により追加された③売却後(譲渡の翌年2月15日まで)に買主が耐震改修または取り壊しを行うという3つのいずれかを満たすことが必要です。旧耐震基準の建物をそのまま現状渡しで売却することは、改正前は原則として要件を満たしませんでしたが、2024年改正でケース③が追加されたことで実務上の活用場面が大きく広がりました。

2024年改正で変わった3つのポイント

① 売却後の買主による工事が対象に(2024年1月1日以降の譲渡)

改正前は、耐震基準を満たさない建物を売却する場合、売主が売却前に耐震改修工事または取り壊しを完了させる必要がありました。解体費用や耐震改修費用を売主が負担しなければならず、これが特例活用の大きなハードルとなっていました。2024年1月1日以降の譲渡からは、売却後に買主が翌年2月15日までに耐震改修または取り壊しを行った場合も特例の対象となりました。これにより、建物を現状のまま買主に引き渡す形での売却でも特例が使えるようになり、売主の金銭的・手続き的な負担が大幅に軽減されています。

ただし、この改正には重要な注意点があります。特例の適用は買主が期限内に工事を完了することが条件のため、買主が工事を行わなかった場合や期限に間に合わなかった場合、特例が適用されません。このリスクに備えて、売買契約書に「買主が翌年2月15日までに耐震改修または取り壊しを行う」旨の特約条項と、万一買主の責任で特例が適用できなかった場合の損害賠償条項を盛り込んでおくことが強く推奨されます。国土交通省のQ&Aでも特約等の締結が確認事項として示されています。

② 相続人が3人以上の場合、控除額が2,000万円に(2024年1月1日以降の譲渡)

改正前は、相続人の人数にかかわらず一人あたり最大3,000万円の控除が認められていましたが、2024年1月1日以降の譲渡については、相続人が3人以上の場合は一人あたりの控除額が2,000万円に引き下げられました。2人以下の相続の場合は引き続き一人あたり最大3,000万円が適用されます。

これは「複数の相続人が多額の控除を受けて税負担を過度に軽減することへの歯止め」として設けられた改正です。実家を3人の兄弟で相続した場合に特例を活用する際は、一人あたりの控除額の上限が2,000万円となる点を念頭に置いて計画を立てる必要があります。

③ 適用期限が2027年12月31日まで延長

当初2023年12月31日までとされていた本特例の適用期限が、2027年(令和9年)12月31日まで延長されました。期限内に売却が間に合わなかったケースへの対応として有益な改正です。ただし、適用期限の延長は「売却のタイミングを先送りにしても大丈夫」という意味ではありません。相続開始から3年を経過する年の12月31日という個別の期限は厳格に適用されるため、注意が必要です。

特例が使えない「落とし穴」ケース

要件を理解していても、実務上ではうっかり適用を逃すケースが後を絶ちません。特に注意すべき落とし穴を具体的に整理します。

最も多いのが「相続後に一時的でも人に貸した」ケースです。管理の委託や親戚に一時的に使わせた程度でも、「貸付の用に供した」と判断される場合があります。相続後は売却完了まで完全な空き家状態を維持することが鉄則です。

次に多いのが「3年の期限を超えてしまった」ケースです。相続登記の手続きに時間がかかった、共有者間の話し合いが長引いた、買い手がなかなか見つからなかったなど、さまざまな理由で期限を超えてしまうケースがあります。相続が発生したら速やかに売却の意思決定を行い、逆算したスケジュールで動くことが重要です。

「売却代金が1億円を超えた」ケースも盲点になりやすいです。特に複数の相続人が時期を前後して同じ不動産の持分を売却する場合、各人の売却代金の合計が1億円超になると全員が特例を使えなくなります。持分の売却を検討する際は、他の相続人の売却状況と合わせた合計金額の管理が必要です。

「マンションだった」「1982年以降に建てられていた」ケースも後から気づくパターンです。これらは根本的な要件不適合であり、売却前に必ず確認しておくべき事項です。登記事項証明書の「原因及びその日付」欄で建築年月日を確認してください。

「被相続人が老人ホームに入居していた」ケースについては、例外規定があるものの、それ自体に細かい要件があります。老人ホーム入所後から相続開始まで家屋が「一定の使用」(家財道具の保管・一時的滞在など)に供されていることと、貸付や事業の用・他者の居住に供されていないことの両方が必要です。電気・水道・ガスの利用状況など実態を証明する書類が求められるため、老人ホーム入所中に親が亡くなったケースでは早めに書類の収集に動くことが重要です。

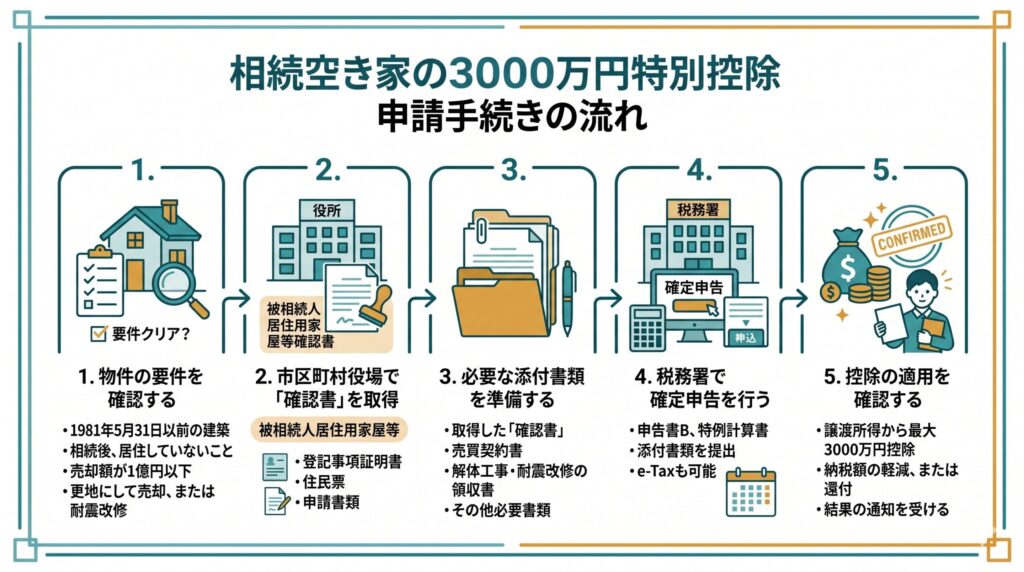

申請手続きの流れ

特例の適用を受けるためには、確定申告が必要です。売却した年の翌年2月16日〜3月15日の確定申告期間に、所定の書類を税務署に提出します。手続きの流れは次のとおりです。

まず、物件所在地の市区町村窓口で「被相続人居住用家屋等確認書」の交付申請を行います。この書類は「相続の開始から売却まで空き家であった」ことなど、特例の適用要件を市区町村が確認した証明書です。売買契約書の写し・電気やガスの閉栓証明書・水道使用廃止届出書・使用状況がわかる写真などを添えて申請します。確認書の交付には数週間かかる場合があるため、売却後速やかに申請を開始することが重要です。

次に、必要書類を揃えて確定申告書を作成します。主な提出書類は、確定申告書・譲渡所得の内訳書(確定申告書付表兼計算明細書)・被相続人居住用家屋等確認書・耐震基準適合証明書または建設住宅性能評価書の写し(耐震基準を満たす場合)・閉鎖事項証明書(取り壊した場合)・売買契約書の写しなどです。2024年改正により買主が取り壊しを行う場合は、売買契約書の特約記載内容も確認されます。

確定申告書の作成は税理士に依頼することを強くおすすめします。特例の計算や添付書類の確認は複雑であり、誤りや漏れがあると特例が適用されないだけでなく、修正申告・延滞税が生じる可能性もあります。

他の特例との併用関係

空き家の3,000万円控除は、他の特例と同時に使えない場合があります。主に注意すべきなのは、同じ物件の譲渡所得について「相続財産を譲渡した場合の取得費の特例(相続税の取得費加算特例)」との関係です。この2つは同一の譲渡所得に対して重複して適用することができません。どちらを使ったほうが有利かは売却価格・相続税額・取得費などによって異なるため、税理士と相談しながら試算した上で選択することが重要です。

また、「住宅ローン控除」「収用等の特別控除」など他の特例との重複適用も制限されている場合があります。複数の特例が絡む可能性がある場合は、必ず税理士に相談してから売却の意思決定を行いましょう。

まとめ:「知っている人だけが得をする」制度を確実に活用する

空き家の3,000万円控除は、要件を満たせば数百万円単位の節税が実現できる非常に強力な制度です。しかし、建築年月日・建物の種別・相続後の使用状況・売却タイミング・売却代金の上限・建物の耐震状況と買主の工事条件など、確認すべき事項が多岐にわたります。2024年の改正で使いやすくなった部分がある一方で、相続人が3人以上の場合の控除額引き下げという新たな注意点も加わりました。

相続した空き家の売却を検討している場合は、まず「自分の物件が要件を満たしているか」を早期に確認し、売却スケジュールを逆算して動き出すことが最も重要です。確認書の取得・書類の準備・確定申告については税理士に依頼し、不動産の権利関係の整理(相続登記・共有者との協議など)については行政書士・司法書士に相談することで、手続き全体をスムーズかつ確実に進めることができます。

「自分の物件が要件を満たすかどうか確認したい」「相続登記がまだ済んでいない」「共有名義になっていて売却の手続きがわからない」という方は、お気軽にご相談ください。行政書士・宅建士の立場から、売却に向けた法的手続きの整理を丁寧にサポートいたします。

※本記事は情報提供を目的としており、税務アドバイスを提供するものではありません。本特例の適用可否・税額計算については必ず税理士にご相談ください。法令・制度の内容は変更される場合がありますので、最新情報は国税庁・国土交通省の公式サイトでご確認ください。