「空き家は特定空家に指定されるほど危険な状態でなければ、行政から何も言われない」——以前はそう考えていた方も多かったかもしれません。しかし2023年12月に施行された改正空家等対策特別措置法(改正空家特措法)により、その認識は完全に過去のものとなりました。

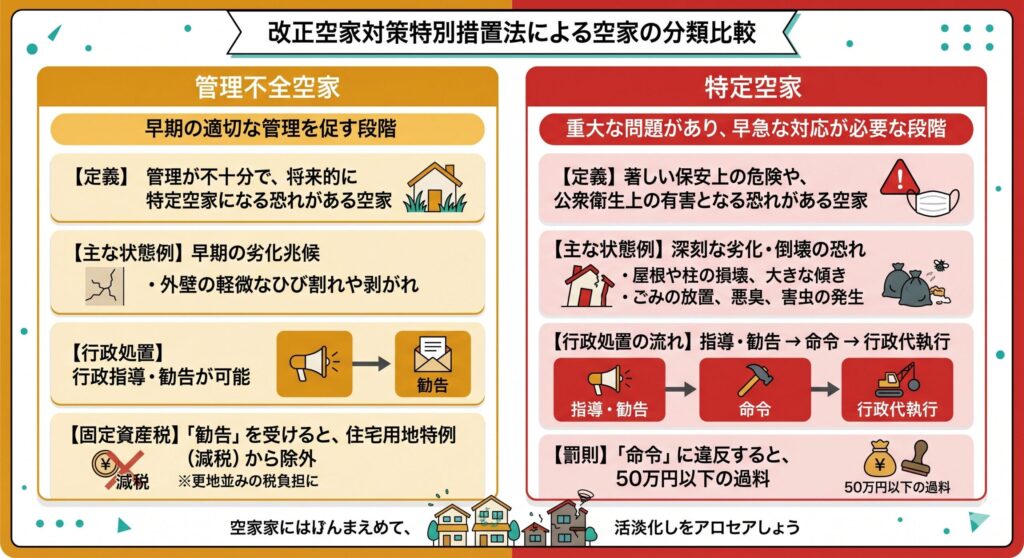

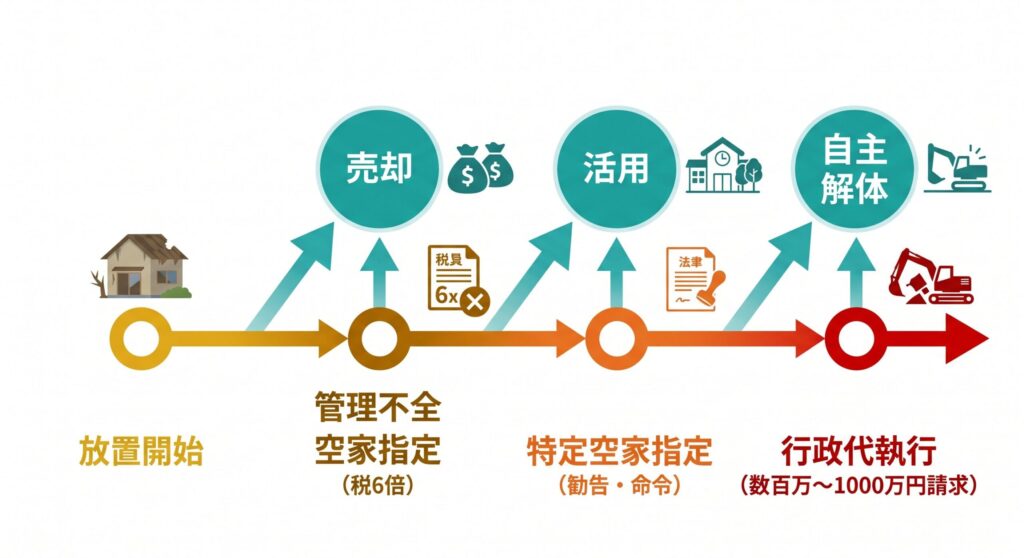

改正法では、特定空家に至る前の段階でも行政が介入できる「管理不全空家」という新たな区分が創設されました。壁の一部に腐食が見られる、草木が繁茂している、敷地にゴミが散乱しているといった「放置すれば特定空家になるおそれがある状態」の空き家が対象となります。管理不全空家への指定と勧告を受けた段階で、固定資産税の住宅用地特例が解除され、税額が最大6倍に跳ね上がります。

さらに悪化が続けば特定空家に指定され、最終的には行政が強制的に解体を行い、その費用—多いケースでは数百万円〜1,000万円超—を所有者に請求する「行政代執行」という事態に至ります。この記事では、管理不全空家・特定空家の制度から行政代執行までの全体像と、各段階で取るべき具体的な回避策を、行政書士・宅建士の資格を持つ筆者が詳しく解説します。

2023年改正で何が変わったのか

2015年に施行された空家等対策特別措置法(空家特措法)の下では、行政が介入できる空き家は「特定空家」のみに限られていました。特定空家とは倒壊の危険・著しい衛生上の問題・景観の著しい阻害など、すでに深刻な悪影響が生じている空き家を指し、そこまで深刻ではないが放置が続けば問題になる空き家への早期介入手段がないことが課題とされていました。

この課題に対応するため、2023年12月13日に施行された改正空家法では、市町村は放置すれば特定空家等になるおそれがある空き家等を「管理不全空家等」として指導・勧告することができるようになりました。これにより、行政が問題の早い段階から関与し、深刻化する前に所有者に改善を促せる仕組みが整えられたのです。

また、改正法では特定空家への対応についても強化が図られています。空家等対策特別措置法によって、緊急時には命令などのステップを踏まずに行政代執行がなされるようになりました。屋根が崩落しかけているような緊急性の高い事案では、通常の手続きを省略して即座に解体が行われるケースもあります。さらに、所有者不在の空き家への対応として、市区町村が裁判所に「財産管理人」の選出を請求し、修理や処分ができるようにもなりました。相続放棄や所有者不明の空き家についても、行政が関与できる手段が拡充されています。

管理不全空家・特定空家それぞれの指定基準

管理不全空家の指定基準

管理不全空家は「放置すれば特定空家になるおそれがある状態」の空き家を対象としており、特定空家ほどの深刻な状態でなくても指定される可能性があります。壁や窓の一部が腐食・破損・落下の可能性がある、雑草や枯れ草が管理されず病害虫などが発生する可能性がある、敷地内にゴミなどが散乱・放置されているといった状態の空き家が管理不全空家に該当します。

市区町村による現地調査や近隣住民からの苦情をきっかけとして調査が始まり、上記のような状態が確認されると管理不全空家として指定されます。指定されると市区町村から指導が行われ、改善されなければ勧告が出されます。勧告を受けた段階で固定資産税の住宅用地特例が解除され、税額が最大6倍になります。管理不全空家については特定空家と異なり命令・行政代執行には至りませんが、固定資産税の増額と特定空家への移行リスクという2つの深刻な影響をもたらします。

特定空家の指定基準

特定空家は、そのまま放置すれば倒壊等の著しく保安上危険となるおそれがある状態、著しく衛生上有害となるおそれがある状態、著しく景観を損なっている状態、その他周辺の生活環境の保全を図るために放置することが不適切な状態のいずれかに該当する空き家が対象です。

具体的には、屋根や外壁の大規模な崩落・建物全体の傾き・基礎の損傷といった構造上の危険性がある状態、害虫・害獣の大量発生・汚水の流出などの衛生上の問題、不法投棄の温床となっている状態などがこれにあたります。特定空家に指定されると、市区町村から助言・指導→勧告→命令→行政代執行という段階的な措置が取られます。勧告の段階で固定資産税の特例が解除されるのは管理不全空家と同様ですが、命令に従わない場合は50万円以下の過料も科されます。

行政代執行とは何か——措置の流れと費用の現実

行政代執行が実施されるまでの段階的フロー

特定空家に指定された後の行政の対応は、通常、複数の段階を経て進行します。最初は助言・指導として、市区町村から空き家の改善を求める文書が送付されます。この段階で誠実に対応し改善措置を取れば、多くのケースで手続きはここで終了します。

助言・指導に従わない場合、次の段階として勧告が出されます。勧告を受けると固定資産税の住宅用地特例が解除され、税額が最大6倍に増額されます。さらに勧告後も改善が見られない場合は命令が出され、従わない場合は50万円以下の過料が科されます。命令にも従わず改善されない場合に、最終手段として行政代執行が実施されます。

行政代執行では、市区町村が手配した解体業者によって空き家の解体・除去が行われます。作業完了後、発生した費用の全額が所有者に請求されます。費用を支払わない場合、行政は所有者の財産(預貯金・不動産・自動車・株式・給与など)を差し押さえ、公売にかけることができます。これは税金債務と同等の扱いとなるため、通常の債権よりも強制的な回収が行われます。

なお、2023年改正により、倒壊の危険性が著しく高い緊急性の高い事案については、通常の手続き(戒告・代執行令書の発付)を省略して即座に行政代執行が実施できる「緊急代執行」制度も整備されています。また、所有者が特定できない場合は「略式代執行」として所有者への事前通知なしに解体が行われます。

行政代執行費用の実態——数百万円〜1,000万円超の事例も

行政代執行の費用は、通常の解体工事よりも高額になる傾向があります。理由は、市区町村が費用の安い業者を選定する動機が薄く、緊急性を優先して大手業者に発注するケースが多いためです。千葉県柏市では、法人事業者が移転して管理が行き届かなくなった鉄骨造3階建ての建物で外壁や屋根の一部が崩落し、所有者への指導を十数回にわたって行ったが改善されなかったため、緊急性が高いとして行政代執行が実施され、費用は約1,040万円となりました。

木造一戸建ての場合でも、解体費用として数百万円が請求されるケースは珍しくありません。またゴミの撤去だけでも200万円程度の費用が発生した事例も報告されています。自分で解体業者を選んで行う通常の解体工事と比べて、行政代執行では1.5〜2倍程度の費用がかかるとも言われており、「行政に任せればいい」という考えは所有者にとって最悪の選択肢です。

勧告書が届いた場合の対処法——段階別の対応指針

助言・指導を受けた段階(最も回避しやすい段階)

行政から助言・指導の文書が届いた段階は、対処が最も容易なタイミングです。この段階では固定資産税の増額も命令・罰則もなく、改善措置を取ることで手続きが終了します。まず物件の現状を自ら確認し(遠方の場合は管理業者や知人に確認を依頼)、指摘された問題点(草刈り・外壁補修・ゴミ撤去など)への対応方針を決めます。対応内容と予定時期を市区町村の担当窓口に伝え、速やかに改善を実施することが重要です。「連絡が来たが無視した」という対応が、問題を次の段階に進める最大の原因となります。

勧告を受けた段階(固定資産税増額が発生)

勧告を受けた段階では固定資産税の住宅用地特例が解除されるため、税負担が即座に増加します。ここからの対応は、単に建物の管理状態を改善するだけでなく、空き家の今後の方針(売却・活用・解体)を含めた中長期的な判断が必要になります。改善措置の内容と実施スケジュールを市区町村に報告することが先決ですが、並行して「このまま保有し続けることが得策か」を専門家と相談して判断することをおすすめします。補助金を活用した解体や、空き家バンクへの登録による売却活動なども、この段階から着手できます。

命令を受けた段階(50万円の過料リスク)

命令が出された段階は、行政代執行まで残りわずかのタイミングです。命令には一定の履行期限が設けられており、その期限内に改善措置を完了させることが求められます。この段階では行政との交渉において専門家(行政書士)のサポートが有効です。行政側も命令・代執行という強制手段は最終手段として位置づけているため、誠実な対応と具体的な改善計画の提示によって期限の延長や段階的な対応が認められるケースがあります。解体を選択する場合も、解体業者の手配や補助金の申請手続きには一定の時間がかかるため、命令の段階から速やかに動き出すことが重要です。

行政代執行の通知(代執行令書)を受けた段階

代執行令書が発付された段階でも、実際に解体が始まる前に所有者が自ら改善措置を開始すれば、執行が延期・中止される可能性があります。ただし、緊急性が高いと判断されている場合はこの限りではありません。この段階での売却については、不動産買取業者(訳あり物件専門の業者)であれば最短1週間〜1ヶ月程度での買取が可能な場合があります。行政代執行が実施されてしまってからでは、所有者には解体費用の請求という最悪の結果だけが残ります。

行政代執行リスクを根本から回避する4つの選択肢

行政代執行に至るプロセスを根本から回避するためには、問題が深刻化する前に空き家の状態・方針を積極的に整理することが最善策です。現実的な選択肢を4つ整理します。

最もリスクが低い選択肢は定期的な維持管理の継続です。年2〜3回の草刈り・外壁・屋根の点検補修・防犯対策を続けることで、管理不全空家・特定空家への指定リスクを低減できます。自分で管理できない場合は、月額5,000円〜2万円程度の空き家管理サービスへの委託が有効です。維持管理費用は、行政代執行で請求される費用と比べれば遥かに安価であることは言うまでもありません。

活用(賃貸・民泊・シェアオフィスなど)による収益化は、管理状態の維持と収益確保を同時に実現できる最も積極的な選択肢です。人が利用する空き家は自然と管理状態が保たれるため、放置リスクが解消されます。活用に必要な許認可の取得や補助金の活用については、行政書士への相談が有効です。

売却は所有者としての責任から完全に解放される最もシンプルな解決策です。「老朽化していて売れない」と思い込んでいる方も多いですが、訳あり物件専門の買取業者は現状のままでも買取に対応しているケースが多く、時間をかけずに処分できる場合があります。相続登記が未了の場合はまず司法書士に相談して登記を完了させ、その上で売却活動を進めることが必要です。

解体を選択する場合は、解体後に更地になると固定資産税の住宅用地特例が解除されて税額が上がる点に注意が必要ですが、自治体の解体費補助金(上限20万〜100万円程度)を活用することでコストを抑えられます。老朽化が進み活用・売却が難しい物件については、行政代執行を待つより自主的な解体のほうが費用・時間ともに有利です。

相続放棄しても管理責任は残る——見落としがちな落とし穴

「空き家を引き継ぎたくないから相続放棄をすれば問題が解決する」と考える方は少なくありません。しかし、相続放棄をしても管理責任から完全に解放されるわけではない点は非常に重要な注意点です。2023年4月の民法改正により、故人の財産を「現に占有している者」には管理義務が残ると明確に定められました。相続放棄をした後も、実際に空き家を占有・管理している状態であれば、相続財産清算人が選任されるまでの間は管理義務を負い続けることになります。

相続放棄を検討する場合は、弁護士・司法書士に相談の上で手続きを進めるとともに、相続財産清算人の選任申立てについても事前に確認しておくことが重要です。「放棄したから終わり」という安易な判断が、後になって思わぬ管理責任を問われる原因になることがあります。

まとめ:行政代執行は「最終通告」ではなく「予告なく来る」リスク

管理不全空家・特定空家・行政代執行という制度の存在を知らずに空き家を放置し続けることは、財産的に非常に大きなリスクを抱えることを意味します。管理不全空家への勧告で固定資産税が最大6倍になり、特定空家の命令に従わなければ50万円の過料、そして行政代執行では数百万〜1,000万円超の費用請求と財産差し押さえという深刻な事態に至る可能性があります。

こうした最悪の事態を回避する方法は一つです。「早めに動くこと」です。行政から通知が届く前に、あるいは届いた直後に専門家に相談し、維持管理・活用・売却・解体のいずれかの方向性を決めて行動に移すことが、すべてのリスクを回避する最善の選択です。

※本記事は情報提供を目的としており、法的アドバイスを提供するものではありません。管理不全空家・特定空家の指定基準や行政の対応は市区町村によって異なる場合があります。個別のケースについては行政書士・弁護士または各市区町村の空家対策担当窓口にご相談ください。法令の内容は変更される場合がありますので、最新情報は国土交通省・各市区町村の公式サイトでご確認ください。