本記事では、民泊の2026年最新の市場動向を解説するとともに、事業者の多くが悩む今後の展望について押さえておきたい5つのポイントをまとめます。

2026年の日本国内における宿泊市場は、インバウンド需要の定着と市場構造の成熟により、新たな転換期を迎えています。そこで、最新の統計データや現場の声などをもとに、今後の民泊業界の展望を分析しました。

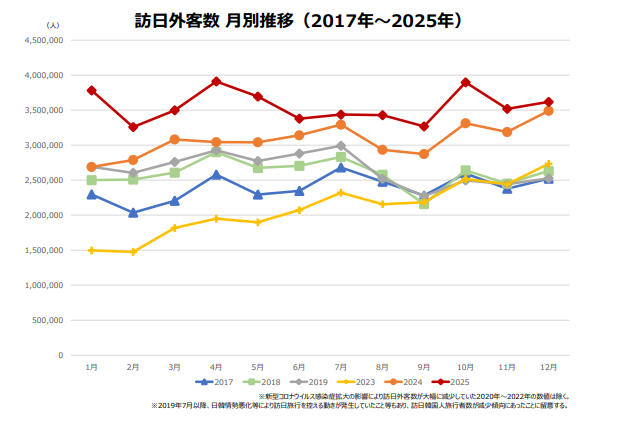

①訪日外客数の推移と宿泊需要の構造的変化

日本政府観光局(JNTO)「訪日外客統計」によると、2025年の訪日客数は過去最高を更新し、政府の掲げる2030年6,000万人目標に向けた推移を維持しています。

しかし、その内訳は2024年以前とは質的に異なっています。2025年の「宿泊旅行統計調査」を分析すると、延べ宿泊者数は対前年比で約106%の微増に留まっているものの、欧米豪を中心とした長期滞在客による「一施設あたりの宿泊泊数」が伸長しています。

これは、政府が進める「観光立国推進基本計画」による地方分散化と高付加価値化が功を奏している結果といえるでしょう。こうした宿泊需要の変化を汲み、民泊事業者は、単なる宿泊人数の確保ではなく、長期滞在を前提とした設備スペックや体験型付加価値の提供が求められるフェーズに入ってきていると考えられます。

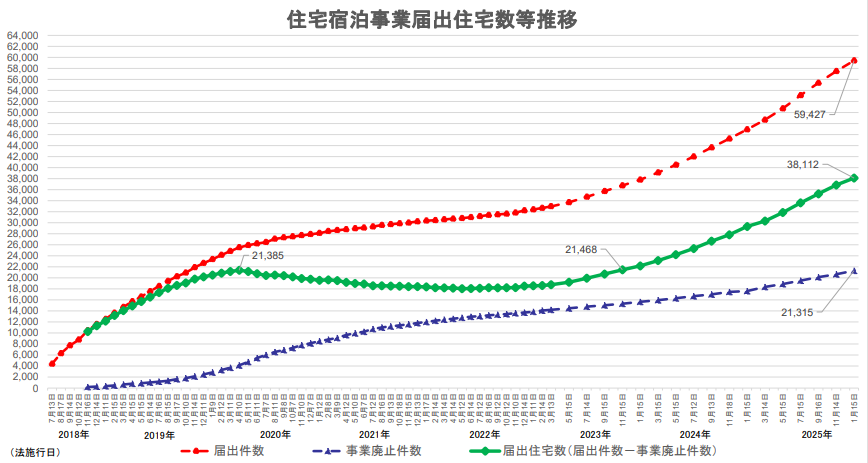

②届出件数の増大に伴う「一施設あたり稼働数」の乖離

住宅宿泊事業法の施行から数年を経て、令和7年(2025年)の宿泊実績データおよび届出状況には、供給過多の兆候が顕著に現れています。全国の届出施設数は堅調に増加していますが、宿泊者総数の伸びを供給数の伸びが上回っているエリアでは、一施設あたりの平均稼働率が伸び悩む傾向が現れています。

特に都市部における外国人比率は依然として75%から85%という極めて高い水準を維持しているが、新規参入物件との競合激化により、立地や価格設定に特徴のない物件の稼働率は下方圧力を受けているのが現状です。

市場全体としては需要増にあるものの、個別の事業収益においては二極化が鮮明となっており、綿密な需給予測に基づいた参入戦略が不可欠となっています。

③運営コストのインフレと実質利益の圧迫

ソーシャルメディア(X等)における現役経営者の発信および実務現場の定性的な調査からは、売上の増加が必ずしも利益の増大に直結していないのが実情です。「開業してOTAに掲載すれば予約が埋まる」現状は過去のことで、2026年現在、清掃費やリネン供給のコスト、および水道光熱費といった固定費が継続的に上昇しており、損益分岐点の上昇が経営上の懸念事項となってきています。

また、人手不足を背景とした管理代行手数料の高止まりも、個人事業主の純利益を圧迫する要因の一つです。統計上のRevPAR(販売可能客室数あたり客室売上)が上昇していても、NOI(純営業利益)の推移を冷徹に監視し、効率的な運営システムを導入できるか否かが、事業継続の分水嶺となっています。

④条例による規制強化と社会情勢に左右される脆弱性

民泊を取り巻く法規制の動向は、2026年現在、さらに厳格化の傾向にあります。特にオーバーツーリズム対策を急ぐ自治体では、独自の条例による営業日数の制限や、近隣住民への説明義務の追加、管理者駆けつけ要件の厳格化などが相次いでおり、今後ますますこの流れは加速していくと予想されます。これらの規制変更は事業の根幹を揺るがすリスクであり、常に最新の行政動向を注視していく必要があります。

同時に、日中関係をはじめとした近隣諸国との緊張状態は、インバウンド需要における最大の外部リスクとして常態化しています。

特定国からの観光客に依存した集客モデルは、外交問題一つで破綻する脆弱性を孕んでおり、東南アジアや欧米諸国など、ターゲットとする市場の多角化が経営上のセーフティネットとして機能すると言えるでしょう。

⑤事業スキームと出口戦略の確立

2026年の市場において、民泊はもはや「個人の副業」の域を超え、一つの「不動産投資・事業資産」として確立されています。

事業の流動性が高まったことで、将来的な事業売却(M&A)や物件の転売といった「エグジット(出口)戦略」をあらかじめ描くことが可能となり、そこに着目して新規参入を検討する事業者も増えています。収益性の高い民泊物件は、今や投資市場における有力なアセットクラスであり、事業を開始する段階から「将来的にいくらで売却可能か」という視点を持つことが、健全な財務体質を構築する上で重要となっています。

結論

2026年の民泊市場は、堅調な需要に支えられつつも、法規制・コスト・供給バランスの面で高度な経営判断が求められる成熟市場へと進化しています。市場の「風」を捉えるだけでなく、将来的な法規制や社会情勢をいち早く汲み取り、出口戦略を意識した運営が鍵となるでしょう。