民泊を開業するにあたって、物件の取得・改修費用、家具・家電の購入費、消防設備の整備費など、まとまった初期投資が必要になることがほとんどです。自己資金だけでは賄いきれないと感じているオーナーに向けて、最も利用しやすい融資先のひとつとして挙げられるのが日本政策金融公庫(以下、政策公庫)です。

政策公庫は国が出資する政府系金融機関であり、民間銀行では融資を受けにくい創業期の個人事業主や中小企業でも比較的利用しやすい融資制度を提供しています。しかし、「比較的通りやすい」とはいえ、審査を通過するためには事業計画書の質が決定的に重要です。どれだけ熱意があっても、数字の根拠が曖昧だったり、事業の実現可能性が伝わらない計画書では融資は難しくなります。この記事では、政策公庫の融資制度の概要から、審査担当者に「この事業は返済できる」と納得してもらえる事業計画書の書き方まで、具体的に解説します。

なぜ民泊開業に政策金融公庫の融資が向いているのか

民泊開業を検討している方が融資を申し込む際、真っ先に候補として検討すべきなのが政策公庫の「新創業融資制度」および「一般貸付」です。政策公庫が民泊開業者に向いている理由はいくつかあります。

まず、創業間もない事業者でも申し込める点が大きなメリットです。民間銀行の融資は原則として数年以上の業歴と安定した決算実績が求められますが、政策公庫の新創業融資制度は創業前・創業直後でも申し込みが可能です。事業の実績がなくても、事業計画書の内容と自己資金の水準によって審査が行われます。

次に、無担保・無保証人で借りられる可能性がある点も魅力です。新創業融資制度では、原則として担保や第三者保証人なしで融資を受けることができます。不動産や連帯保証人を用意する必要がないため、初めて事業融資に挑戦する個人オーナーにとってハードルが低くなっています。

また、金利が比較的低い点も見逃せません。政策公庫の融資金利は民間の消費者ローンや信用金庫の事業融資と比べて低く設定されていることが多く、返済負担を抑えやすい条件が整っています。融資限度額は制度によって異なりますが、新創業融資制度では最大3,000万円(うち運転資金1,500万円)までとなっています。

ただし、政策公庫への申し込みにあたっては、民泊新法(住宅宿泊事業法)に基づく届出または旅館業法の許可を取得済みであるか、取得の見込みが具体的であることが前提となります。開業に必要な法的手続きの進捗状況も、審査の判断材料になる点は覚えておきましょう。

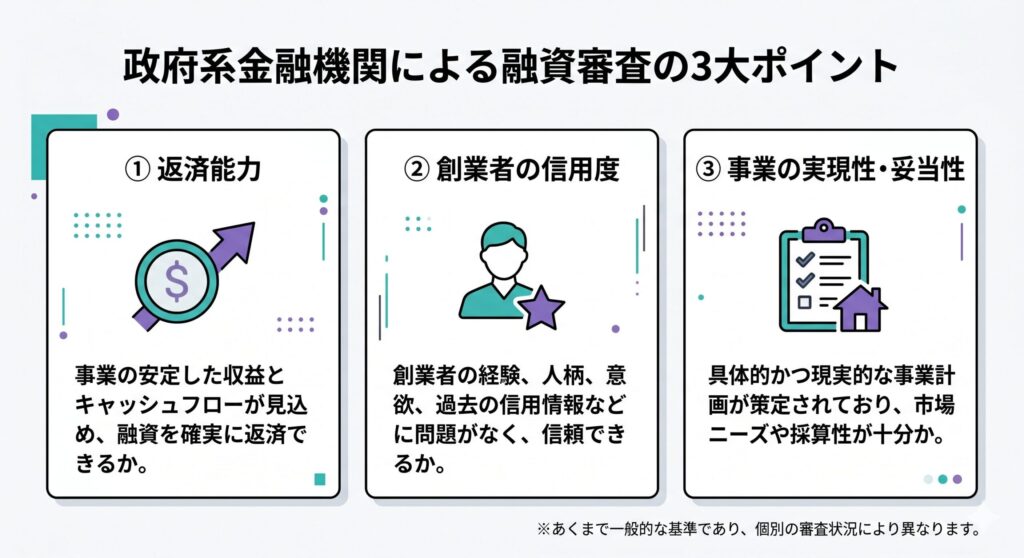

審査で見られる3つのポイント

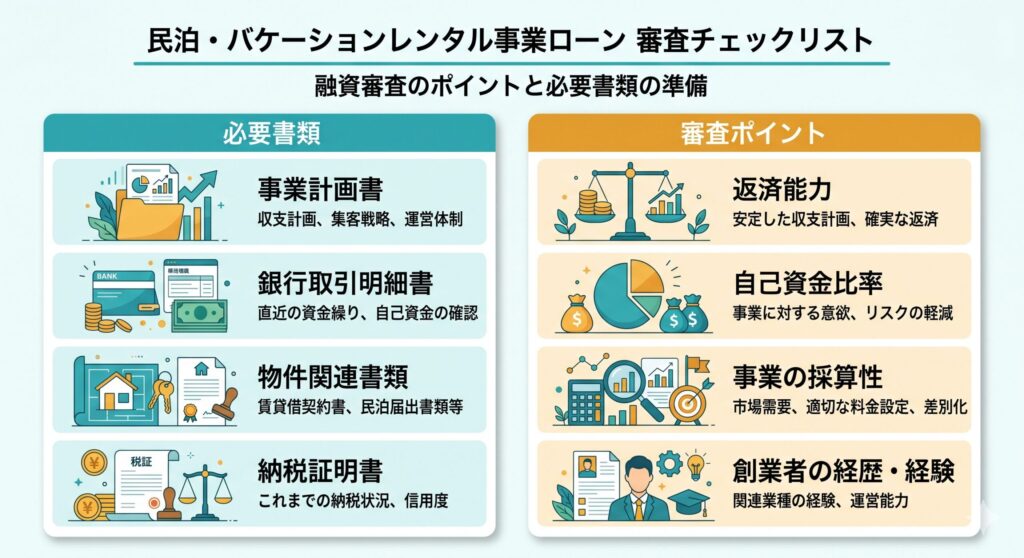

① 返済能力——収益と返済額のバランスを数字で示せるか

審査担当者が最も重視するのは「この事業はきちんと返済できるか」という一点に尽きます。民泊事業では、想定稼働率・平均宿泊単価・月間売上・経費・利益という収益構造を数字で具体的に示すことが不可欠です。「月に〇万円の売上が見込まれ、経費を差し引いた利益から毎月〇万円の返済が可能」という流れが、根拠を持って説明できているかどうかが評価の核心です。楽観的すぎる収益見込みや根拠のない数字は担当者にすぐ見抜かれるため、地域の競合物件の価格帯や稼働実績などの客観的なデータをもとに数字を組み立てることが重要です。

② 申請者の信頼性——この人物に貸して大丈夫かを判断される

事業計画の内容だけでなく、申請者本人の信頼性も審査の重要な評価軸です。過去の借入状況・返済履歴・税金の納付状況などが確認されるほか、申請者がどのような経歴・スキルを持っているかも判断材料になります。民泊や不動産、接客・ホスピタリティ業界での業務経験がある場合は積極的にアピールしましょう。また、自己資金の割合も信頼性の指標として重視されます。政策公庫の目安として、創業費用の10分の1以上の自己資金が求められることが一般的であり、自己資金比率が高いほど審査において有利に働きます。

③ 事業の実現可能性——計画が絵に描いた餅になっていないか

事業計画が「本当に実行できるものか」という視点からも審査が行われます。物件が具体的に決まっているか、法的な許認可の見通しが立っているか、開業までのスケジュールが現実的かどうかが確認されます。「いつか民泊をやりたい」という段階ではなく、「〇月に届出を提出し、〇月に改修工事を完了し、〇月から営業開始する」という具体的なロードマップが示されていることが、実現可能性を証明する上で重要です。

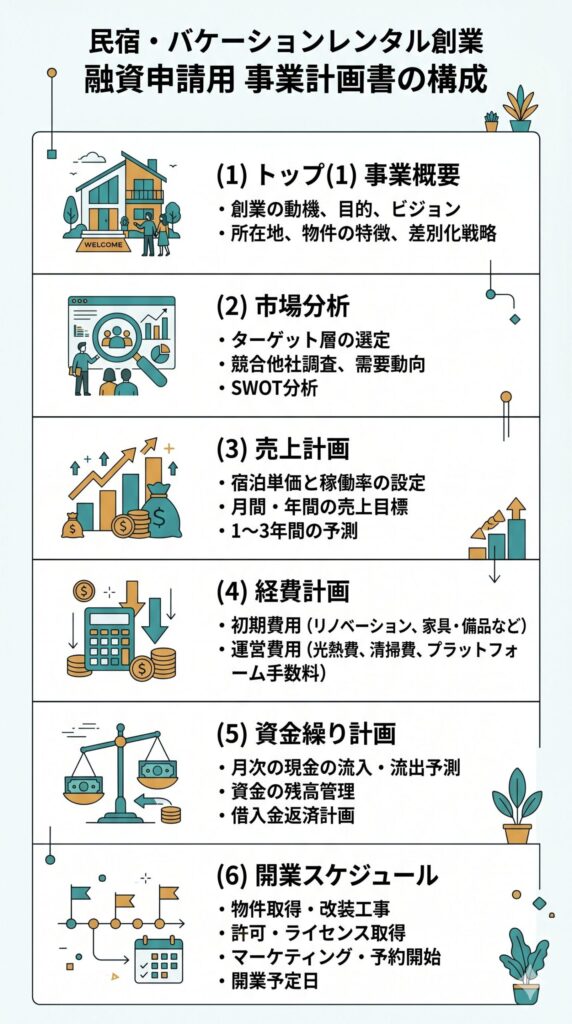

事業計画書の各項目の書き方

事業概要——何をするビジネスかを端的に伝える

事業計画書の冒頭には、事業の全体像を簡潔にまとめた概要を記載します。民泊の場合は、運営形態(住宅宿泊事業法に基づく届出民泊か旅館業法に基づく簡易宿所か)、物件の所在地・種別(一戸建て・マンション・古民家など)、ターゲットとする宿泊者層(インバウンド観光客・国内ファミリー・ビジネス出張者など)、提供するサービスの特徴を1〜2段落でまとめます。「どこで・誰に・何を提供するのか」が読んだ瞬間に伝わる文章を意識しましょう。審査担当者は多くの申請書類を読んでいるため、概要で事業の輪郭が掴めない計画書は最初から印象が悪くなります。

市場分析——なぜ今・その場所で民泊をやるのかを説明する

事業の背景となる市場環境を客観的なデータとともに示すセクションです。観光庁の訪日外客数の推移、地域の宿泊需要データ、競合物件の稼働状況と価格帯などを盛り込みながら、「この地域・このターゲットに対して民泊のニーズがある」という根拠を論理的に示します。自分の感覚や希望だけで「需要があると思う」と書くのではなく、政府統計・地域の観光協会のデータ・Airbnbの地域相場といった公的・公開情報を引用することで、分析の信頼性が格段に高まります。また、競合との差別化ポイント(築古物件のリノベーション・地域文化の体験提供・ペット可設備など)も具体的に記載しましょう。

収益予測——稼働率と単価の根拠が最重要

事業計画書の中で審査担当者が最も細かく確認するのが収益予測です。民泊の収益予測を組み立てる際は、月ごとの想定稼働率・平均宿泊単価・宿泊者数・売上をシーズン別(繁忙期・通常期・閑散期)に分けて算出することが基本です。「年間稼働率60%・平均単価1泊1万円・定員4名の部屋を1室運営」といった具体的な前提条件を明示し、その根拠として地域の競合物件の価格帯やAirbnbの地域平均稼働率データを添えることが説得力を高めます。

収益予測を作成する際に絶対に避けるべきなのが、根拠なく高い稼働率を設定することです。開業当初の1〜2年は認知度が低く、口コミも少ないため稼働率は低めに推移することがほとんどです。1年目の稼働率を保守的に見積もり(40〜50%程度)、2〜3年目にかけて徐々に上昇するという段階的な見通しを示すほうが、現実的な計画として評価されます。

経費計画——漏れなく・正確に洗い出す

収益と同様に重要なのが経費の正確な見積もりです。民泊運営にかかる主な経費としては、物件の賃料または住宅ローン、清掃費(外注の場合)、消耗品費(アメニティ・寝具・洗剤など)、光熱費、インターネット回線費、プラットフォーム手数料(売上の3〜15%程度)、民泊保険料、設備の修繕・交換費用、税理士・行政書士への顧問料などが挙げられます。これらを月次・年次で積み上げ、売上から差し引いた利益を算出します。経費の見積もりが甘すぎると、実際の運営で資金繰りが悪化した際に返済が滞るリスクが高まり、審査担当者もそのリスクを敏感に察知します。実際の見積書や相場価格を根拠に、できるだけ保守的に経費を計上することが重要です。

資金繰り計画——開業後12ヶ月のキャッシュフローを示す

事業計画書に添付する形で、月次のキャッシュフロー計画(資金繰り表)を作成することをおすすめします。売上が入ってくるタイミング・経費が出ていくタイミング・融資の返済が始まるタイミングを月単位で管理し、「毎月末時点で手元にいくら残るか」を可視化します。とくに開業直後の数ヶ月は売上が立ちにくい一方で初期費用の支払いが集中するため、資金が底をつくリスクが最も高い時期です。この時期をどう乗り越えるかを資金繰り表の上で示すことが、返済能力の証明として有効です。

開業スケジュール——具体的なマイルストーンを示す

融資申し込みから開業までのスケジュールを月単位で記載します。物件の契約・改修工事の開始と完了・消防設備の設置・保健所や市区町村への届出申請・プラットフォームへの掲載開始・営業開始といったマイルストーンを時系列で並べることで、計画の具体性と実現可能性が伝わります。スケジュールに無理がないか、各ステップの順序が法的手続きの観点から正しいかも事前に確認しておきましょう。

審査通過率を高める3つの工夫

創業前に政策公庫の「創業相談」を活用する

政策公庫の各支店では、融資申し込みの前に無料で利用できる創業相談窓口を設けています。事業計画書の内容や必要書類について事前に相談できるだけでなく、担当者に自分の事業を直接説明する機会にもなります。相談窓口で顔を覚えてもらい、担当者に「誠実に取り組んでいる申請者」という印象を持ってもらうことが、その後の審査にプラスに働くケースは少なくありません。窓口相談は予約制の場合が多いため、政策公庫の公式サイトから事前に予約することをおすすめします。

自己資金は通帳で「計画的に貯めた証拠」を示す

審査において自己資金の水準は非常に重要な判断材料です。しかし、重要なのは金額だけではありません。政策公庫では、申請時に通帳のコピーの提出を求められることが多く、審査担当者は残高だけでなく入出金の履歴も確認します。「急に振り込まれた大きな金額」は自己資金として認められにくく、「コツコツと毎月積み立ててきた資金」こそが計画的な事業準備の証拠として高く評価されます。融資申し込みを検討し始めた段階から、毎月一定額を専用口座に積み立てる習慣をつけておくことが重要です。

民泊・不動産・接客業での経験を具体的にアピールする

事業計画書には「申請者の経歴・スキル」を記載するセクションがあります。民泊運営に直接関連する経験(不動産業・ホテル業・旅行業・清掃業など)がある場合はもちろん積極的に記載すべきですが、直接関連する経験がない場合も、接客経験・語学力・DIYスキル・SNS運用実績といった民泊運営に活かせる能力を具体的に示しましょう。また、民泊開業セミナーへの参加・関連書籍の読み込み・先行オーナーへのヒアリングといった「開業に向けた準備の積み重ね」を記載することも、担当者に熱意と真剣さを伝える上で効果的です。

よくある失敗と対策

事業計画書を作成する際に多くの申請者が陥りがちな失敗のひとつが、収益予測の数字を実態より大きく見せようとすることです。審査担当者は日々多くの事業計画書を見ているプロであり、地域の市場実態と大きくかけ離れた楽観的な数字はすぐに見抜かれます。「少し高めに書いておいたほうが有利」という発想は逆効果であり、数字への信頼性が失われることで計画書全体の評価が下がります。現実的・保守的な数字を誠実に示すことが、長期的な信頼関係の構築においても重要です。

もうひとつの典型的な失敗が、経費の計上漏れです。民泊運営においては、プラットフォーム手数料・民泊保険・消耗品費といった変動費を見落とすケースが多く見られます。経費が過少に計上されていると、実際の運営に入ってから利益が想定より大幅に少ないという事態になり、返済が滞るリスクが生まれます。開業後の実際のコスト感覚を把握するために、先行して民泊を運営しているオーナーのコミュニティや、民泊管理会社への相談を通じてリアルな経費感を事前に掴んでおくことが非常に有効です。

また、事業計画書の完成度を上げるために、商工会議所や中小企業診断士などの専門家のサポートを活用することも有効な選択肢です。各地の商工会議所では事業計画書の作成支援を行っていることが多く、無料または低コストで専門家のアドバイスを受けることができます。

まとめ:事業計画書は「返済できる根拠」を伝えるための書類

政策公庫の審査において、事業計画書は「この人物・この事業に融資して返済してもらえるか」を判断するための最重要書類です。熱意や夢を語ることも大切ですが、審査担当者が最終的に判断の根拠とするのは、冷静かつ現実的な数字と、その数字を支える論理的な根拠です。

収益予測は保守的に・経費は漏れなく・スケジュールは具体的に・自己資金は通帳で証明する——この4つの原則を守りながら作成した事業計画書は、審査担当者に「この事業は本当に返済できる」という確信を与えます。民泊開業という大きな一歩を踏み出すための資金調達、ぜひ丁寧な計画書作成から始めてみてください。

※本記事は情報提供を目的としており、融資の承認を保証するものではありません。融資制度の内容・条件は変更される場合がありますので、最新情報は日本政策金融公庫の公式サイトまたは各支店窓口でご確認ください。事業計画書の作成にあたっては、税理士・中小企業診断士などの専門家への相談もご検討ください。